مهمترین منابع درآمد شهرداری ها به عنوان نهادی خودکفا به تجویز قانون خصوصاً ماده ۲۹ آیین نامه مالی شهرداری ها وصول عوارض و بهای خدمات می باشد. در این خصوص ما قصد داریم در مقاله ” عوارض غیر قانونی شوراها در مشاغل ” شما را با این موضوع بیشتر آشنا سازیم پس با ما همراه باشید.

عوارض غیر قانونی شوراها در مشاغل و حرف خاص در آیینه آراء هیأت عمومی دیوان عدالت اداری

شوراهای اسلامی شهرها به منظور تأمین بخشی از هزینه های خدماتی و عمرانی مورد نیاز هر شهر مبادرت به وضع عوارض می نمایند. به تعبیر دیگر یکی از رسالت های شوراها وضع عوارض است که به صرفه و صلاح خود شهروندان بوده و مهمترین منبع درآمد شهرداری ها وصول عوارض و بهای خدمات می باشد.

درست است که عوارض شهرداری یکی از نیازهای درآمدی شهرداری جهت ارائه خدمات عمومی و اساساً عوارض جزء درآمدهای پایدار شهرداری محسوب می گردد و در اجرای وظایف ذاتی و انحصاری خود می بایست از این گونه عوارضهای پایدار تأمین گردد، درغیراینصورت دیگر شهرداری امکان ارائه ی خدمات مورد نیاز شهروندان را نخواهد داشت، اما این اخذ وجوه با توجه به آراء متعدد دیوان عدالت اداری در این رابطه و مستندات و دلایل ابرازی باید در چهارچوب ضوابط و مقررات معینه باشد.

می بایست به این نکته توجه نمود که ارائه ی خدمات به مردم و رعایت منفعت عام به هرقیمتی از جمله گرفتن وجوه غیرقانونی موجبات بی نظمی را فراهم می نماید.

عمده ترین این اصول و قواعد در آیینه ی آراء دیوان عدالت اداری عبارتند از:

۔ اخذ عوارض متناسب با تولیدات و درآمد اهالی،

اخذ عوارض در قبال ارائه ی خدمات، تناسب بین عوارض دریافتی و خدمات ارائه شده،

عطف بماسبق نشدن عوارض،

– عدم امکان اخذ عوارض مضاعف به واسطه ی ارائه ی یک خدمت معین،

– عدم امکان دریافت عوارض از درآمدهای مأخذ محاسبه مالیات،

– تعیین عوارض به فعالیت های محلی و غیر ملی

عمده ترین مستندات قانونی که به شوراهای اسلامی شهر جهت تصویب کلیه عوارض عمومی و اختصاصی تفویض اختیار کرده است به شرح زیر می باشد:

بند ۲۶ ماده ۵۵ و ماده ۷۴ قانون شهرداری مصوب ۱۱ تیر ۱۳۳۴ –

بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون شوراها مصوب ۱۳۷۵

بند ۸ ماده ۴۵ قانون شهرداریها سال ۱۳۳۴ با اصلاحات و الحاقات بعدی

بند ۱ ماده ۳۵ قانون تشکیل شوراهای اسلامی کشور مصوب ۱۳۶۱

بند الف ماده ۴۳ قانون برخی از درآمدهای دولت و مصرف آن در موارد معین مصوب ۱۳۶۹ –

ماده ۱ آیین نامه اجرایی نحوه وضع و وصول عوارض

بند ۱ ماده ۲۹ و ماده ۳۰ آیین نامه مالی شهرداریها مصوب ۱۳۴۶ (این ماده نیز یکی از درآمدهای شهرداری را ناشی از عوارض عمومی به عنوان درآمدهای مستمر دانسته است.)

تبصره ۱ ماده ۵ قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و چگونگی برقراری و وصول عوارض و سایر وجوه از تولید کنندگان کالا، ارائه دهندگان خدمات و کالاهای وارداتی (قانون موسوم به تجمیع عوارض مصوب ۲۲ دی ماده ۱۳۸۱ و ماده ۱۶ آیین نامه اجرایی آن

– تبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷

مشاغل یکی از زمینه هایی است که مورد هجمهی اخذ عوارض غیرقانونی شهرداری ها قرار می گیرد. نمونه هایی از این مشاغل عبارتند از (بانک ها، بنگاه های باربری و پیمانکاری ها و …)

بخش اول: عوارض بر قراردادهای پیمانکاری

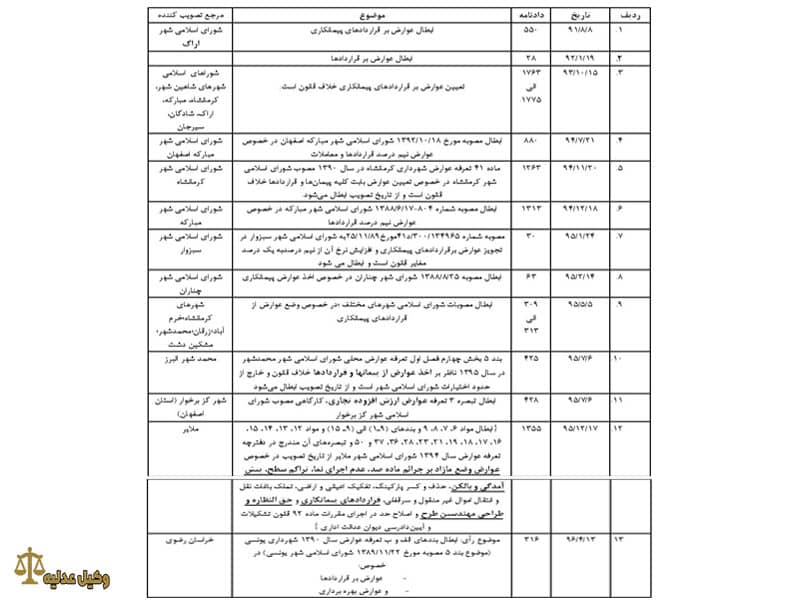

از حوزه هایی که در آن شوراها به تصویب عوارض غیرقانونی و شهرداری ها در اخذ این وجوه غیرقانونی اقدام می نمایند اخذ عوارض بر قراردادهای پیمانکاری می باشد. عمده دلایل غیرقانونی بودن این مصوبه ها عبارتند از: ممنوعیت اخذ عوارض مجدد وفق مواد ۵۰ و ۵۲ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۲/۱۷؛ ممنوعیت اخذ عوارض بر درآمدهای مأخذ محاسبه مالیات؛ خروج از حدود اختیارات و غیرقانونی بودن این نوع از عوارض در مغایرت با قوانین و مقررات و لزوم اخذ عوارض در ازای خدمات مستقیم می باشد. موید غیرقانونی بودن اخذ عوارض بر قراردادهای پیمانکاری، آراء متعدد هیأت عمومی دیوان عدالت اداری است. این نوشتار درصدد اثبات این است که عوارض تعیینی علیه این دسته از مودیان، خلاف قوانین و مقررات، خلاف سیاست های عمومی دولت و خلاف آراء هیأت عمومی دیوان عدالت اداری و خلاف اصول موجود برای تعیین عوارض می باشد.

قراردادهای پیمانکاری دسته ای از مشاغل است که مورد توجه کسب در آمد غیرقانونی شهرداریها قرار گرفته است.

در همین رابطه رأی هیأت عمومی دیوان عدالت اداری به شماره ۴۲۵ مورخ ۱۳۹۵/۷/۶ که توسط نگارنده اخذ شده آورده می شود:

رأی هیأت عمومی: مطابق ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ مقرر شده است: «چنانچه مصوبهای در هیأت عمومی ابطال شود، رعایت مفاد رأی هیأت عمومی در مصوبات بعدی الزامی است. هر گاه مراجع مربوط, مصوبه جدیدی مغایر رأی هیأت عمومی تصویب کند، رئیس دیوان موضوع را خارج از نوبت, بدون رعایت مفاد ماده ۸۳ قانون مذکور و فقط با دعوت نماینده مرجع تصویب کننده در هیأت عمومی مطرح می نماید.» نظر به این که در آراء شماره ۱۷۶۳ الی ۱۷۷۵ – ۱۳۹۳/۱۰/۱۵، ۸۸۰ – ۱۳۹۴/۷/۲۱ هیأت عمومی دیوان عدالت اداری مصوبات شوراهای اسلامی شهرهای مختلف در خصوص اخذ عوارض از پیمان ها و قراردادها به لحاظ مغایرت با قانون و خروج از حدود اختیارات ابطال شده اند و شورای اسلامی شهر محمدشهر در تصویب بند ۵ بخش چهارم فصل اول تعرفه عوارض محلی سال ۱۳۹۵ بدون رعایت مفاد آراء مذکور, عوارض بر قراردادها و پیمان ها به علاوه ارزش افزوده را وضع کرده است، بنابر این بند مذکور با استناد به بند ۱ ماده ۱۲ و ماده ۱۳ و مواد ۸۸ و ۹۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال می شود.}

بخش دوم: عوارض حق النظاره های خدمات مهندسی

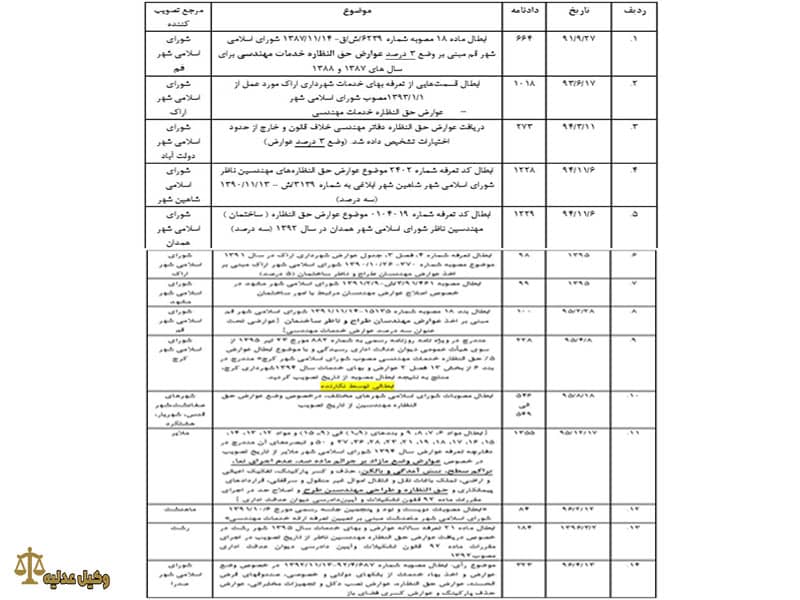

خدمات مهندسی دسته ی دیگری از مشاغل است که مورد توجه کسب درآمد غیرقانونی شهرداریها قرار گرفته است.

مغایرت مصوبه با آراء متعدد هیأت عمومی دیوان عدالت اداری و مجرای ماده ۹۲ قانون دیوان عدالت اداری: هیأت عمومی دیوان عدالت اداری در آراء متعددی به صراحت، اصل موضوع مورد استفاده توسط شوراهای اسلامی شهر مندرج در دفترچه عوارض شهرداری های مربوطه، جهت وضع و تعیین عوارض حق النظاره های مهندسی را غیر قانونی و مورد ابطال قرار داده است:

این صحیح است که آراء متعدد هیأت عمومی دیوان عدالت اداری در ابطال عوارض غیر قانونی شهرهای مختلف در مقام ایجاد وحدت رویه نیست اما با عنایت به این که دیوان عدالت اداری به عنوان مرجع بالاتر نسبت به تصمیمات شوراهای اسلامی می باشد باید در موارد مشابه نسبت به تصمیمات دیوان تمکین گردد تا از هرج و مرج جلوگیری به عمل آید. لازم به ذکر است که در آرای مذکور هیات محترم دیوان عدالت اداری صراحتا به خلاف قانون بودن اخذ این وجوه اشاره کرده به همین علت ابطال مصوبه از زمان تصویب می تواند نسبت به این اقدامات خلاف قانون جنبه بازدارندگی داشته باشد امری که در رأی شماره ۲۷۳ مورخ ۱۳۹۴/۳/۱۱ هیأت عمومی مورد توجه قرار گرفته و مصوبه غیرقانونی از زمان تصویب ابطال گردید. با توجه به این که دیوان عدالت اداری در آرایی مشابه اخذ چنین وجوهی را از مهندسان خلاف قانون قلمداد کرده و به استناد ماده ۳۰۱ که مقرر می دارد: «کسی که عمد یا اشتباها چیزی را که مستحق نبوده است دریافت کند ملزم است که آن را به مالک تسلیم کند.» و ماده ۳۰۲ قانون مذکور که اشعار می دارد: «اگر کسی که اشتباه خود را مدیون می دانست آن دین را تأدیه کند حق دارد از کسی که آن را بدون حق، اخذ کرده است استرداد نماید. همچنین ماده ۳۰۳ در این رابطه تصریح دارد که: کسی که مالی را من غیر حق، دریافت کرده است ضامن عین و منافع آن است اعم از این که به عدم استحقاق خود عالم باشد یا جاهل»

شهرداری هر منطقه که نسبت به اخذ چنین مبالغی از مهندسان مبادرت می ورزند باید مبالغ مذکور را مسترد نمایند. لازم به ذکر است که اصل عدالت و مساوات مردم در برابر قانون اقتضاء نمی کند که از مهندسان شهری مانند قم ۳ درصد و از شهر دیگر ۴ یا ۵ درصد عوارض حق النظاره دریافت گردد.

به طور خلاصه می توان گفت علت عمده ممنوعیت اخذ عوارض از این دسته از مشاغل در خط کش قوانین، عبارتند از :

– ممنوعیت اخذ عوارض نسبت به درآمدهای مأخذ محاسبه مالیات

– عدم امکان اخذ عوارض مجدد

– خلاف قانون بودن اخذ عوارض حق النظاره های مهندسی

– خروج شوراها از حدود اختیارات قانونی خود

بخش سوم: عوارض اماکن تفریحی و فرهنگی و هنری و نمایشگاه ها

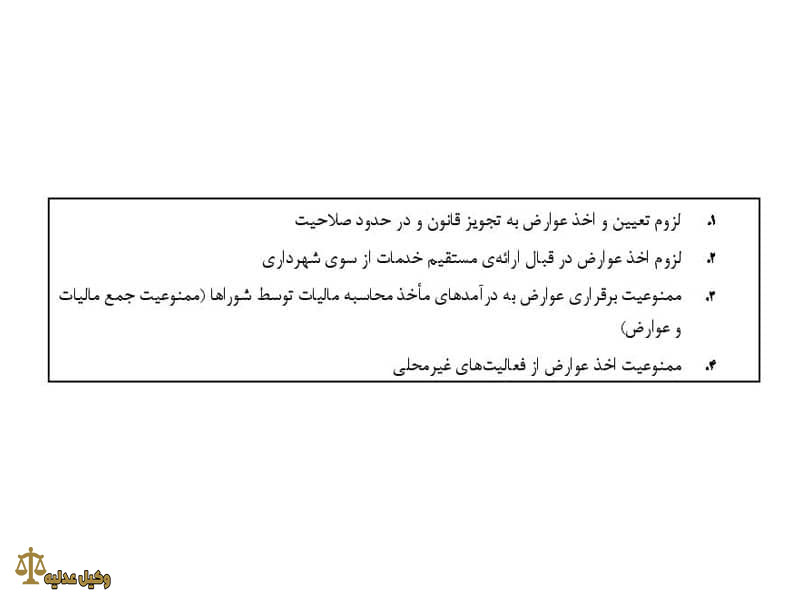

برقراری عوارض به درآمدهای ماخذ محاسبه مالیات توسط شوراهای اسلامی شهرها و سایر مراجع ممنوع اعلام شده است. (اصل ممنوعیت جمع مالیات و عوارض) بنابراین برقراری عوارض به درآمدهای مأخذ محاسبه مالیات (عوارض بر درآمد) اصلا در صلاحیت و حدود اختیارات شوراها نیست. شورای اسلامی شهرها و شهرداری ها دارای صلاحیت در تعیین عوارض بر در آمدها نمی باشند و اصلا در صلاحیت و حدود اختیارات آنها نمی باشد و متولی این امر به موجب قانون، حوزه های مالیاتی و ادارات تابعه آنها زیر نظر وزارت امور اقتصادی و دارایی کشور میباشند و آنچه که به موجب ماده ۲ فنون نوسازی و عمران شهری برقراری عوارض در خصوص آنها به شهرداریها واگذار گردیده است، اراضی، ساختمان ها و مستحدثات واقع درمحدوده قانونی شهر می باشد و تعیین عوارض بر در آمدها به هیچ عنوان در صلاحیت شهرداری ها یا شورای اسلامی شهر نمی باشد. بنابر این مصوبات شوراها مبنی بر اخذ درصدی از بهای بلیط نمایشگاهها اعم از لوازم خانگی، صنعتی و کلیه امکان تفریحی و فرهنگی و هنری که از مصادیق ارائه خدمات عمومی محسوب میشود و به عنوان عوارض ممنوع بوده چرا که خلاف قانون و خارج از حدود اختیارات مرجع وضع می باشد.

موید غیرقانونی بودن اخذ عوارض از اماکن فوق آراء متعدد هیأت عمومی دیوان عدالت اداری است که از سال ۱۳۸۷ تا پایان سال ۱۳۹۵ بیش از شش مصوبه در این مرجع ابطال گردیده است.

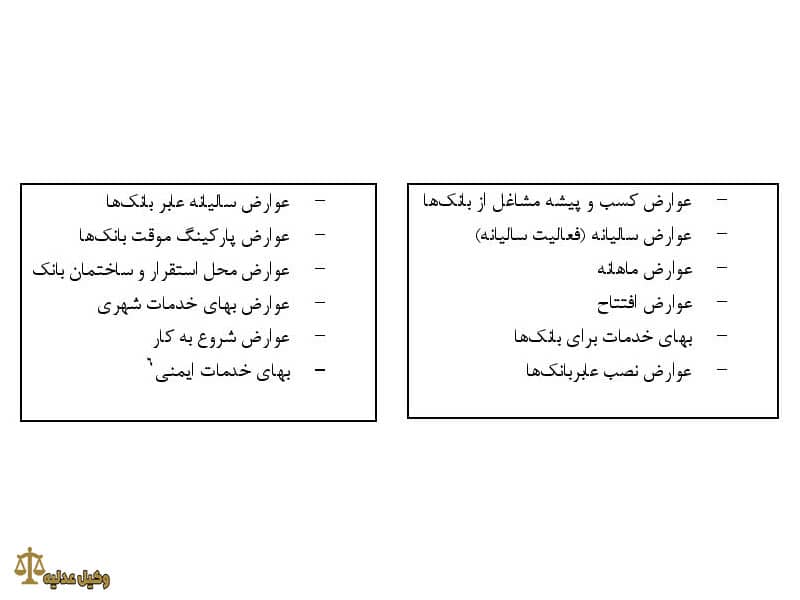

بخش چهارم: وضع عوارض و بهای خدمات کسب و پیشه و مشاغل برای بانک ها

مطابق بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور مصوب سال ۱۳۷۵ تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن از جمله وظایف شورای اسلامی شهرها است. به تعبیر دیگر یکی از رسالت های شوراها وضع عوارض است که شهرداریها وضع عوارض را به صرفه و صلاح خود شهروندان می دانند.

لازم به ذکر است مهمترین منابع درآمد شهرداریها به عنوان نهادی خودکفا که بودجه ای مستقل از دولت دارند که به تجویز قانون، به خصوص ماده ۲۹ آیین نامه مالی شهرداریها وصول عوارض و بهای خدمات می باشد.

این صحیح است که عوارض شهرداری یکی از نیازهای درآمدی شهرداری جهت ارائه خدمات عمومی می باشد و اساساً عوارض جزء درآمدهای پایدار شهرداری محسوب می گردد و مصارف آن، خدمات عمومی و مربوط به آحاد شهروندان است و بخش عمده ای از درآمدهای شهرداری در اجرای وظایف ذاتی و انحصاری آن، میبایست از این گونه عوارض های پایدار، تأمین گردد، و چنانچه مراجع مختلف با ادعاهای مختلف از پرداخت عوارض شهری طفره روند شهرداری دیگر قادر به ارائه ی خدمات مورد لزوم شهروندان نخواهد بود. اما این اخذ وجوه با توجه به آراء متعدد شعب و هیأت عمومی دیوان عدالت اداری در این رابطه و مستندات و دلایل ابرازی نباید از طریق غیرقانونی وصول شود چنان که ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب ۱۳۸۰ نیز موسسات و نهادهای عمومی غیردولتی را از گرفتن وجوه خلاف مقررات منع می کند و ارائه خدمات به مردم به هرقیمتی از جمله گرفتن وجوه غیر قانونی ایجاد هرج و مرج می نماید.

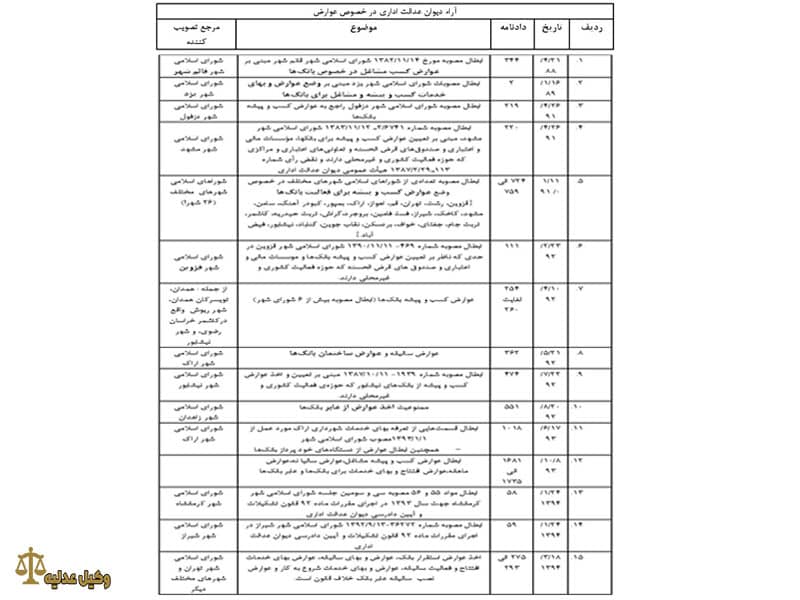

بنابر این اخذ عوارض از شهروندان به صورت پله و رها نیست بلکه دارای ضوابطی می باشد. یکی از حوزه هایی که در آن شوراها به تصویب عوارض غیر قانونی و شهرداری ها در اخذ این وجوه غیرقانونی اقدام می نمایند بانکها و موسسات اعتباری و صندوقهای قرض الحسنه می باشد.

عمده ترین اصول و قواعد حاکم بر عوارض تعیینی برای این نوع از فعالیت ها که در آیینه ی آراء دیوان عدالت اداری انعکاس یافته عبارتند از:

اخذ عوارض در قبال ارائه ی خدمات، عدم امکان دریافت عوارض از درآمدهای مأخذ محاسبه مالیات، تعیین عوارض به فعالیت های محلی و غیر ملی، رعایت سیاستهای کلی دولت، عدم خروج از حدود صلاحیت و چهار چوب تعیینی قوانین مربوطه؛ که عدم رعایت این موارد منجر به صدور آرای ابطالی در بیش از ۳۰ مورد است.

چنان که در این نوشتار به اثبات رسید عوارض تعیینی علیه مودیان به این عنوان، خلاف قوانین و مقررات، خلاف سیاست های عمومی دولت و خلاف آراء هیأت عمومی دیوان عدالت اداری و خلاف اصول موجود برای تعیین عوارض می باشد و خلاف شرع است.

تغییر عنوان عوارض ابطال شده، حربه شوراها و شهرداری ها در فرار از قانون است. نکته جالب این است که شوراها با تغییر عناوین در عوارض به راحتی از زیر بار تعهد به پذیرش آراء ابطالی گذشته هیأت عمومی دیوان عدالت اداری می گریزند.

به عنوان نمونه می توان به موارد ذیل اشاره نمود:

– الف) در رأی شماره ۳۶۲ مورخ ۱۳۹۲/۵/۲۱ هیأت عمومی دیوان عدالت اداری موضوع ابطال عوارض ساختمان بانکها مصوب شورای اسلامی شهر اراک می توان مشاهده کرد که در آن شورا در لایحه جوابیه خود تعیین عوارض کسب و پیشه برای بانک ها را متفاوت از تعیین عوارض ساختمان بانکها دانسته است و به علت همین تغییر عنوان، مصوبهی خود را بر خلاف آراء قبلی دیوان، در رابطه با غیرقانونی بودن اخذ عوارض کسب و پیشه صحیح می داند و معتقد است این نوع عوارض ساختمان بانکها با عوارض کسب و پیشه موضوع آراء صادره ی هیأت عمومی تفاوت ماهوی دارد.

ب) شورای اسلامی شهر کرمانشاه نیز با صدور مصوبه ای مبادرت به وضع عوارض خدمات سالیانه بانکها در سال ۱۳۹۳ تحت عنوان عوارض و بهای خدمات افتتاح، استقرار و فعالیت سالیانه بانک ها نمود و متعاقب طرح موضوع در کمیسیون ماده ۷۷ قانون شهرداری با اعلام این مطلب که عوارض مورد مطالبه منصرف از قانون نظام صنفی است کمیسیون مزبور را اقناع به الزام بلک در پرداخت عوارض موصوف می نمود که بنا به رأی شماره ۵۸-۱۳۹۴/۱/۲۴

هیات عمومی دیوان عدالت اداری وضع عوارض مذکور برخلاف نصوص صریح قانونی است.

موید استدلال های تبیین شده در جهت غیرقانونی بودن عوارض بانکها و موسسات اعتباری را می توان در آرای متعدد هیأت عمومی دیوان عدالت اداری مشاهده نمود.

این آراء عبارتند از:

عوارض ابطالی اختصاصی بانک ها – اصرار شوراها به اخذ عوارض غیر قانونی از بانک ها

در آرای فوق شکات به موجب دادخواست هایی ابطال بخشی از مصوبات شوراهای اسلامی شهرهای مختلف را در قسمت وضع های مختلف علیه بانک ها را به شرح ذیل درخواست کرده اند :

اخذ عوارض استقرار بانک، عوارض و بهای سالیانه، عوارض بهای خدمات افتتاح و فعالیت سالیانه، عوارض و بهای خدمات شروع به کار، عناوینی دیگر است که برخی شوراها برای اخذ اجباری آن از بانک ها مبادرت به تصویب غیرقانونی آن نموده اند که به موجب آرای متعدد هیأت عمومی دیوان عدالت اداری باطل شده است. شورای اسلامی برخی شهرها عوارض مورد مطالبه از بانکها را تحت عنوان « عوارض استقرار شعب بانکها و …» تصویب می نمایند در حالی عوارض مورد نظر در واقع همان عوارض کسب و پیشه می باشد که این عوارض بارها توسط هیأت عمومی دیوان عدالت اداری ابطال گردیده است ضمن این که شهرداری در مورد استقرار محل بانک ها هیچ گونه خدمات خاصی ارائه نمی نمایند. در دادنامه ذیل به ستوه آمدن دیوان عدالت اداری را از تکرار استدلال های ابطال عوارض مربوط به بانک ها می توان مشاهده نمود:

رأی هیأت عمومی به شماره دادنامه ۲۷۵ الى ۲۹۳ مورخ ۱۳۹۴/۳/۱۸ : «با توجه به استدلال های مصرح در دادنامه های آلى شماره ۲۲۰- ۱۳۹۱/۴/۲۶ ، ۷۲۴ الی ۷۵۹- ۱۳۹۱/۱۰/۱۱، ۵۵۱- ۱۳۹۲/۸/۲۰ و ۳۶۲- ۱۳۹۲/۵/۲۱ هیأت عمومی دیوان عدالت اداری مبنی بر این که: شوراهای اسلامی شهر به موجب ماده ۵۰ و تبصره ذیل آن از قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ برای تصویب عوارض محلی صلاحیت دارند و همچنین ممنوعیت وضع عوارض به درآمدهای ماخذ محاسبه مالیات توسط شوراهای اسلامی و این که حوزه فعالیت بانکها محلی نبوده و کشوری می باشد و نیز پرداخت مالیات توسط بانکها بابت در آمد خود، اخذ عوارض از بانکها غیر قانونی و خارج از حدود اختیارات است، بنابراین با استناد به ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و با عنایت به آراء سابق الصدور هیأت عمومی دیوان عدالت اداری در موارد مشابه، تعرفه عوارض برای سال ۱۳۹۳ مصوب شوراهای اسلامی شهرها به شرح مندرج در گردش کار و ماده واحده مجوز اخذ عوارض استقرار شعب بانکها و موسسات مالی و اعتباری در شهر تهران مصوب چهل و دومین جلسه مورخ ۱۳۹۲/۱۱/۱۳ شورای اسلامی شهر تهران در خصوص اخذ عوارض استقرار بلک، عوارض و بهای سالیانه، عوارض بهای خدمات افتتاح و فعالیت سالیله، عوارض و بهای خدمات شروع به کار و عوارض نصب و سالیانه عابر بانک خلاف قانون و خارج از حدود اختیارات شوراهای اسلامی طرف شکایت تشخیص داده می شود و مستندا به بند ۱ ماده ۱۲ و مواد ۸۸ و ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال می شوند.»

در هر حال استدلال های هیات عمومی دیوان عدالت اداری در ابطال مصوبات عوارض گوناگون بانک ها عبارتند از :

در این رابطه پرسش این است، با وجود این که از سال ۱۳۸۸ به بعد به دلیل این که شوراهای اسلامی شهرها صلاحیت تصویب عوارض محلی را نداشته و نمی توانند برای بانک ها که حوزه فعالیت آنها کشوری است عوارض تصویب کنند باطل شده، پس چرا باید این شوراها مجددا اقدام به تصویب عوارضی با همان مضمون کرده و برخلاف مواد ۱۱ و ۹۲ قانون دیوان عدالت اداری اقدام نمایند؟

بخش پنجم: اخذ عوارض از تابلوهای تبلیغاتی و شناسایی

دلایل ابطال مصوبه های مربوط به اخذ عوارض از تابلوهای منصوبه بر سر درب اماکن تجاری و اداری را می توان به نحو ذیل خلاصه نمود:

عدم ارائه ی خدمات خاص (عدم جواز اخذ عوارض بدون ارائه خدمات خاص)؛ اصولاً شهرداری در خصوص تابلوها ارائه دهنده خدماتی نیست تا محق دریافت عوارض یا بهای خدمات آن باشد.

لزوم اخذ عوارض متناسب با تولیدات و در آمد اهالی در خصوص تابلوهای صرف معرفی محل

تابلوهای منصوبه لزوماً متضمن تبلیغاتی نیستند.

مغایرت عوارض تابلوها با سیاستهای کلی دولت

هدف از نصب تابلوهای منصوبه بر سر درب اماکن تجاری و اداری علی القاعده معرفی محل استقرار و فعالیت اماکن مذکور است و الزاماً متضمن تبلیغاتی در زمینه ارائه خدمات مربوط نیست. به استناد بند ۲۶ ماده ۷۱ قانون شوراها مصوب ۱۳۷۵، شورای شهر می تواند نرخ خدمات ارائه شده شهرداری را تصویب نماید، در حالی که اصولا تابلوهای نصب شده در سر درب اماکن تجاری و اداری و بانکها و دفاتر پزشکان و وکلا و …. مبین معرفی محل استقرار و نوع فعالیت اماکن مذکور در محدوده قانونی شهر می باشند و الزاماً متضمن تبلیغاتی در زمینه ارائه خدمات مربوطه نیستند. توضیح اینکه عوارض مربوط به تابلوهای تبلیغاتی موجه بوده این در حالی است که تابلوهای منصوب بر سر درب دفاتر پزشکان و وکلا و بانک ها یا یا نمای بیرونی آنها متضمن هیچ گونه تبلیغی نیست و صرفا جهت تعرفهی مکان است و در متن آن تابلوها هیچ عبارتی متضمن تبلیغ درج نمی شود می آید. همان طور که ملاحظه می شود هیچ تبلیغی در آن وجود ندارد چرا که تبلیغ می باید مبالغ بوده و خدمات یا تفاوت با سایر صنوف را بیان نماید که هیچ کدام در تابلوهای مذکور دیده نمی شود. در آراء متعدد هیأت عمومی دیوان عدالت اداری تصریح شده که «با عنایت به اینکه تابلوهای منصوبه بر سردرب اماکن تجاری و اداری على القاعده مبین معرفی محل استقرار و فعالیت اماکن مذکور است و الزاما متضمن تبلیغاتی در زمینه ارائه خدمات مربوط نیست و اصولا شهرداری در خصوص مورد ارائه کننده خدمتی نمی باشد تا ذی حق دریافت آن باشد…»

ماده ۱۴ آیین نامه اجرایی نحوه وضع عوارض توسط شورای اسلامی شهر مصوب ۱۳۷۸/۷/۷ و بندهای (پ) و (ج) آن اشعار می دارد شوراها مکلفند به هنگام تصمیم گیری راجع به عوارض علاوه بر توجه به سیاستهای کلی که در برنامه های ۵ ساله و قوانین بودجه سالیانه اعلام می شود سیاست های عمومی دولت را به شرح ذیل مراعات نمایند.

پ) جهت گیری به سوی وضع عوارضی که به صورت غیر مستقیم وصول می شوند.

ج) هماهنگی در وحدت رویه در نظام عوارض حال چگونه مصوبه ی شورای شهری از تابلوهای منصوبه غیرقانونی است اما در شهر دیگر خیر ؟! مگر نه این است که همه در برابر قانون برابرند؟!

در هر حال پرداخت هزینه بابت نصب تابلوی تبلیغاتی امری بدیهی است لکن نصب تابلوی معرف یک ضرورت عقلی و قانونی است و نباید مبنای پرداخت عوارض قرار گیرد. گذشته از آن نصب تابلوی معرف یک تکلیف قانونی برای اشخاص حقوقی است.

موید استدلال های تبیین شده در جهت غیرقانونی بودن عوارض بانک ها و موسسات اعتباری را می توان در آرای متعدد هیأت عمومی دیوان عدالت اداری مشاهده نمود این آراء عبارتند از :

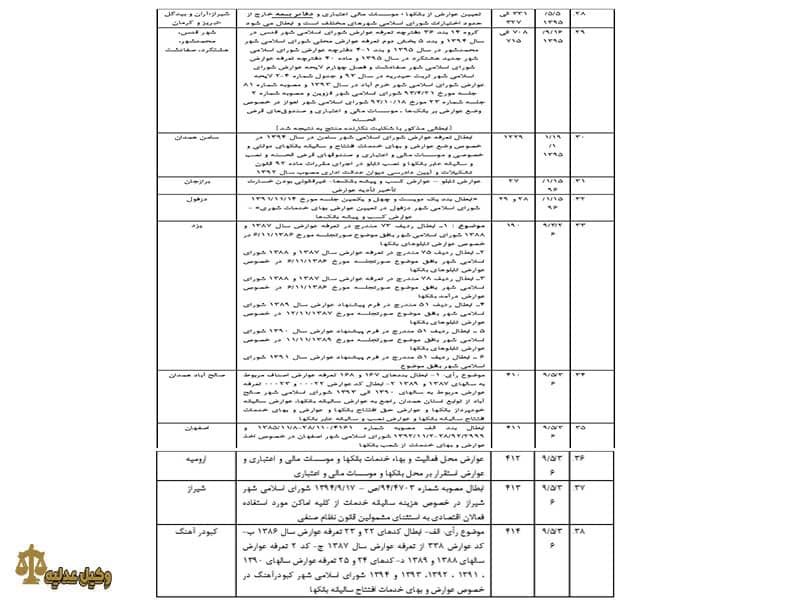

بخش ششم: عوارض بر جایگاه های سوخت

مغایرت این نوع عوارض کسب با قانون مالیات بر ارزش افزوده سال ۱۳۸۷ (منع اخذ عوارض مجدد)؛ وضع عوارض بر درآمد جایگاه های فروش مواد نفتی و نظایر آن از این حیث که از مصادیق ارائه خدمت است، خلاف قانون و خارج از حدود اختیارات مرجع وضع (یعنی شوراهای شهرها) می باشد: برابر مواد ۸، ۵ و ۱ قانون مالیات بر ارزش افزوده مصوب خرداد ۱۳۸۷ مجلس

شورای اسلامی، ارائه هر گونه خدمات و کالا، غیر از کالا و خدمات معاف، که مندرج در ماده ۱۲ قانون یاد شده است، مشمول قانون مالیات بر ارزش افزوده می باشد و به موجب ماده ۵۰ قانون موصوف و تبصره یک آن، برقراری هر گونه عوارض و سایر وجوه (اعم از عوارض و مالیات مستقیم و غیرمستقیم) بر انواع کالاها و خدمات موضوع قانون فوق الذكر، که تکلیف مالیات و عوارض آنها معین شده توسط شوراهای اسلامی، ممنوع می باشد و اختیار شوراها در وضع هر یک از عوارض محلی جدید، محدود به عوارضی است که حکم آن در قانون مالیات بر ارزش افزوده، تعیین تکلیف نشده باشد. اخذ عوارض از جایگاه های فروش مواد نفتی و نظایر آن علاوه بر مغایرت با قانون مالیات بر ارزش افزوده بر خلاف ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت و تبصره ۳ ماده ۶۲ قانون برنامه پنجم توسعه سال ۱۳۸۹ نیز می باشد. در این قانون دریافت هرگونه وجه کالا و یا خدمات تحت هر عنوان از اشخاص حقیقی و حقوقی توسط نهادهای عمومی غیردولتی غیر از مواردی که در مقررات قانونی مربوط معین شده یا میشود ممنوع گردیده و از آن جا که اخذ وجوهی به عنوان عوارض بر جایگاه های فروش مواد نفتی خلاف قانون مالیات بر ارزش افزوده دانسته شده لذا هیچ توجیهی برای اخذ این وجوه پذیرفته نیست.

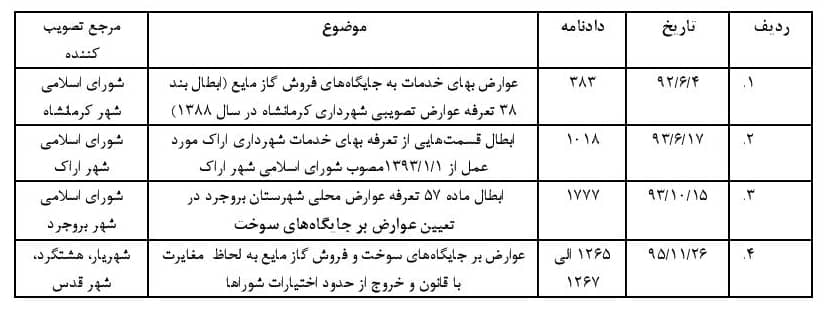

هیأت عمومی دیوان عدالت اداری در آراء متعددی به صراحت، اصل موضوع مورد استفاده توسط شوراهای اسلامی شهرها مندرج در دفترچه عوارض شهرداری های مربوطه، جهت وضع و تعیین عوارض جایگاه های فروش مواد نفتی و نظایر آن را غیر قانونی و مورد ابطال قرار داده است. لیکن على رغم اعلان آرای مذکور در روزنامه رسمی یا حتی اعلام مستقیم آن توسط اشخاص به آن شورا، تاثیری در روند نادرست شوراها نداشته است. در همین رابطه رأی هیأت عمومی دیوان عدالت اداری به شماره ۱۲۶۵ الى ۱۲۶۷ مورخ ۱۳۹۵/۱۱/۲۶ که توسط نگارنده اخذ شده آورده می شود:

«مطابق ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ مقرر شده است که: «چنانچه مصوبه ای در هیأت عمومی ابطال شود، رعایت مفاد رأی هیأت عمومی در مصوبات بعدی الزامی است. هرگاه مراجع مربوط، مصوبه جدیدی مغایر رأی هیأت عمومی تصویب کننده رئیس دیوان موضوع را خارج از نوبت، بدون رعایت مفاد ماده ۸۳ قانون مذکور و فقط با دعوت نماینده مرجع تصویب کننده در هیأت عمومی مطرح می نماید.» نظر به اینکه در رأی شماره ۳۸۳-۱۳۹۲/۶/۴ و ۱۷۷۷- ۱۳۹۳/۱۰/۱۵هیأت عمومی دیوان عدالت اداری مصوبات شوراهای اسلامی شهرهای کرمانشاه و بروجرد در خصوص تعیین و وضع عوارض از جایگاه های فروش گاز مایع و جایگاه های سوخت به لحاظ مغایرت با قانون و خروج از حدود اختیارات ابطال شده اند و شوراهای اسلامی شهر قدس، شهر شهریار و شهر جدید هشتگرد بدون رعایت مفاد آراء مذکور عوارض بر جایگاه های فروش مواد نفتی و سوخت وضع کرده اند، بنابر این گروه ۱۱ از بند ۳۶ تعرفه عوارض و بهای خدمات شهر قدس در سال ۱۳۹۴ و ردیف ۱ جدول صنوف و گروههای دفترچه عوارض شهرداری شهریار در سال ۱۳۹۴ در خصوص تعیین عوارض از جایگاه های فروش مواد نفتی و نظایر آن و بند ۲-۴ تعرفه عوارض و بهای خدمات سال ۱۳۹۵ شهرداری جدید هشتگرد در تعیین عوارض جایگاههای سوخت با استناد به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ و ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال می شوند.»

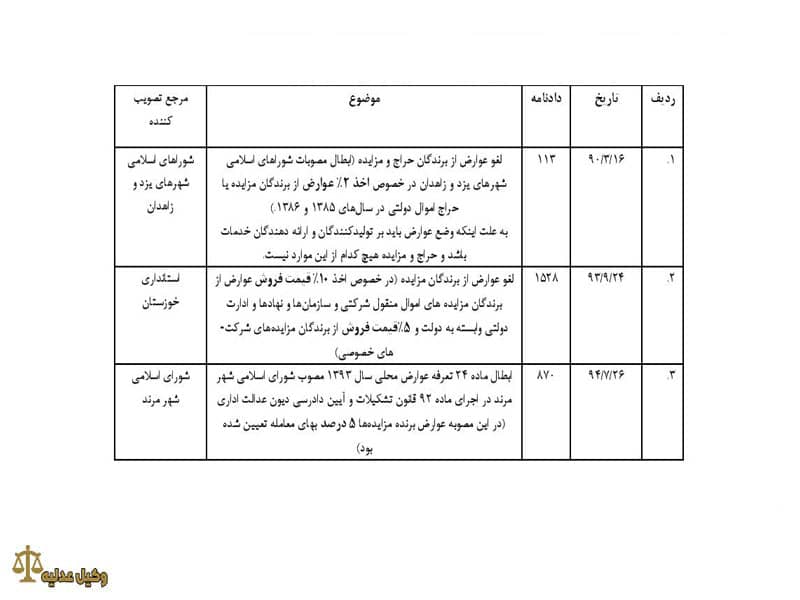

بخش هفتم: عوارض بر مزایده ها

مطابق قانون مالیات بر ارزش افزوده مقررات وضع عوارض، در خصوص تولیدکنندگان و ارائه دهندگان خدمات و واردکنندگان کالا تصویب شده و سازمانها و موسسات برگزار کننده مزایده، نه تولید کننده کالا هستند و نه ارائه دهنده خدمات و نه واردکننده کالای مورد نظر، بر این اساس وضع عوارض برای واگذار کننده خلاف روح حاکم بر قانون مالیات بر ارزش افزوده و اصول حاکم بر عوارض است.

مغایرت با بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور مصوب ۱۳۷۵ و ماده ۵۰ قانون مالیات بر ارزش افزوده خروج شوراها از حدود اختیارات قانونی خود در تعیین عوارض بر مزایده ها بر تجویز اخذ این گونه عوارض دلالتی ندارد.

لزوم اخذ عوارض در قبال ارائه ی مستقیم خدمات از سوی شهرداری: اخذ عوارض در قبال ارائه ی خدمات قابل دریافت است. اخذ عوارض بدون ارائه خدمات خاص و مشخص جایز نیست. «عوارض» در برابر «خدمات» موضوعیت می یابد و به عبارتی دیگر مابه ازای خدمات ارائه شده هستند و اصولا پرداخت کننده عوارض می باید از نوعی خدمات و التفاع مستقیم برخوردار شوند. ۱۰ ۱۱ ۱۲ ۱۳ ۱۴ ۱۵ ۱۶ شهرداری ها خدمات خاص و مشخص و ویژه ای به اشخاصی که برنده مزایده شده اند ارائه نمی دهند و اقدام به اخذ عوارض بدون اراده خدمات شهری و ترافیکی مغایر حکم و هدف مقنن می باشد. دیوان عدالت اداری در رأی شماره ۱۸۵۰ مورخ ۱۳۹۳/۱۱/۱۳ به علت اینکه تعیین نرخ خدمات منوط به انجام خدمت از سوی شهرداری است و در مصوبه ی مذکور شهرداری خدمتی ارائه نمی کند شهرداری را مجاز به اخذ عوارض ندانسته است.

مغایرت با آراء صادره از هیأت عمومی دیوان عدالت اداری در موارد ذیل قابل توجه است:

آنچه در مصوبات غیرقانونی عوارض فوق، قابل تأمل است تفاوت در وضع عوارض و عدم یکسانی آنها است که به میزان ۲: ۵/: و ۱۰ درصد تعیین شده است و همین فقدان ضابطه مندی نقض عدالت و برابری شهروندان در برابر قانون است.

با استقرای در بیش از صد رأی هیأت عمومی دیوان عدالت اداری در حوزهی عوارض تعیینی مشاغل، ملاحظه گردید که یکی از زمینه های اخذ وجود غیرقانونی از شهروندان مشاغل است امری که در شرایط رکود اقصادی ضربه ی بیشتری را به اقتصاد وارد می آورد و می تواند خیانتی بزرگ به نظام تلقی گردد.

گردآوردنده : امید محمدی