در این مقاله قصد داریم تا به موضوع عوارض تغییر کاربری بپردازیم تا با مباحث مربوط به این موضوع آشنایی پیدا کنید در ادامه با ما همراه باشید.

عوارض تغییر کاربری

یکی از حوزه هایی که در آن شوراها به تصویب عوارض غیر قانونی و شهرداری ها در اخذ این وجوه غیر قانونی اقدام می نمایند عوارض تغییر کاربری می باشد.

از دلایل عمده در غیر قانونی بودن این مصوبه ها می توان گفت عبارتند از: مغایرت با قوانین و مقررات ماده 5 شورای عالی شهرسازی و معماری ماده ۱۰۰ قانون شهرداری، قانون نحوه خرید و تملک اراضی اشخاص در طرح های عمومی و عمرانی، ماده ۷۱ قانون تشکیلات، وظایف و اختیارات شوراهای اسلامی؛ خروج از حدود اختیارات. موید غیر قانونی بودن اخذ عوارض تغییر کاربری آراء متعدد هیأت عمومی دیوان عدالت اداری است. در این مقاله درصدد اثبات این هستیم که عوارض تعیینی، خلاف قوانین و مقررات، خلاف سیاست های عمومی دولت و خلاف آراء هیأت عمومی دیوان عدالت اداری و خلاف اصول موجود برای تعیین عوارض می باشد و خلاف موازین شرعی است.

مهمترین منابع درآمد شهرداری ها بعنوان نهادی خودکفا به تجویز قانون خصوصاً ماده ۲۹ آیین نامه مالی شهرداری ها بهای خدمات و وصول عوارض می باشد. شوراهای اسلامی شهرها بمنظور تأمین قسمتی از هزینه های خدماتی و عمرانی موردنیاز هر شهر مبادرت به وضع عوارض می نمایند. به تعبیری دیگر یکی از رسالت های شوراها وضع عوارض می باشد که به صرفه و صلاح شهروندان بوده و مهمترین منابع درآمد شهرداری ها بهای خدمات و وصول عوارض می باشد. ای مورد درست است که عوارض شهرداری یکی از نیازهای درآمدی شهرداری جهت ارائه خدمات عمومی و اساساً عوارض جزء درآمدهای پایدار شهرداری محسوب میگردد و در اجرای وظایف ذاتی و انحصاری خود می بایستی از این گونه عوارض های پایدار تأمین گردد، درغیراینصورت شهرداری دیگر قادر نخواهد بود که خدمات مورد لزوم شهروندان را ارائه دهد، اما این دریافت وجوه باتوجه به آراء متعدد دیوان عدالت اداری در این رابطه و مستندات و دلایل ابرازی باید در چهارچوب ضوابط و مقررات معینه باشد. باید توجه داشت ارائه خدمات به مردم و رعایت منفعت عموم به هرقیمتی از جمله گرفتن وجوه غیرقانونی موجبات هرجومرج را فراهم می نماید.

از عمده ترین اصول و قواعد در آیینه ی آراء دیوان عدالت اداری عبارتند از

۔ اخذ عوارض متناسب با تولیدات و درآمد اهالی،

۔ اخذ عوارض در قبال ارائه ی خدمات، تناسب بین عوارض دریافتی و خدمات ارائه شده،

– عطف بماسبق نشدن عوارض،

– عدم امکان اخذ عوارض مضاعف بواسطه ی ارائه ی یک خدمت معین،

– عدم امکان دریافت عوارض از درآمدهای مأخذ محاسبه مالیات،

– تعیین کردن عوارض به فعالیت های محلی و غیرملی.

اصلی ترین مستندات قانونی که به شوراهای اسلامی شهر برای تصویب کلیه عوارض عمومی و اختصاصی تفویض اختیار کرده است به شرح زیر می باشد:

-بند ۲۶ ماده ۵۵ و ماده ۷۴ قانون شهرداری مصوب ۱۱ تیر ۱۳۳۴

- بند 16 ماده 71 و ماده 77 قانون شوراها مصوب 1375

- بند 8 ماده 45 قانون شهرداری ها سال 1334 با اصالحات و الحاقات بعدی

- بند 1 ماده 35 قانون تشکیل شوراهای اسلامی کشور مصوب 1361

- بند الف ماده 43 قانون برخی از درآمدهای دولت و مصرف آن در موارد معین مصوب 1369

- ماده 1 آیین نامه اجرایی نحوه وضع و وصول عوارض

- بند 1 ماده 29 و ماده 30 آیین نامه مالی شهرداری ها مصوب 1346 (این ماده نیز یکی از درآمدهای شهرداری را ناشی از عوارض عمومی به عنوان درآمدهای مستمر دانسته است.)

- تبصره 1 ماده 5 قانون اصالح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران

و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائه دهندگان خدمات و کالاهای وارداتی (قانون موسوم به تجمیع عوارض) مصوب 22دی ماده 1381 و ماده 16 آیین نامه اجرایی آن

- تبصره 1 ماده 50 قانون مالیات بر ارزش افزوده مصوب 1387

از دلایل غیرقانونی بودن عوارض تغییر کاربری عبارتند از

١. خروج از حدود اختیارات

نظر به این که تغییر کاربری از جمله وظایف قانونی شورای اسلامی نمی باشد به طریق اولی نمی تواند در این خصوص وضع قاعده نماید. مصوبات اخذ عوارض تغییر کاربری از سوی شورای شهر با مقررات مختلف از جمله ماده ۱۰۰ قانون شهرداری، قانون نحوه خرید و تملک اراضی اشخاص در طرح های عمومی و عمرانی، ماده ۷۱ قانون تشکیلات، وظایف و اختیارات شوراهای اسلامی، مغایرت دارد. عوارض تغییر کاربری غیر مسکونی به مسکونی، تغییر هر نوع کاربری به صنعتی، مسکونی به تجاری از جمله عوارض صریح غیر قانونی اعلام شده در آراء هیأت عمومی دیوان عدالت اداری است. نمونه کلی این آراء در ادامه قابل ملاحظه است. عدم امکان اخذ عوارض نسبت به اموری که از اختیارات و وظایف تعریف شدهی واضع عوارض نیست یکی از اصول حاکم بر تعیین عوارض است که به عنوان مثال بارز، در این قسمت می توان به «عوارض تغییر کاربری» اشاره نمود. نظر به این که تغییر کاربری از جمله وظایف قانونی شورای اسلامی نمی باشد به طریق اولی شوراها نمی توانند در این خصوص وضع قاعده نمایند.

۲. مغایرت با قانون مالیات بر ارزش افزوده

تعمق و بررسی در کلیه ی موارد قانون مالیات بر ارزش افزوده به ویژه ماده ی 3آن، صرفاً مربوط به کالا و خدمات ( نظیر خدمات حمل و نقل و امثالهم) است به علاوه موارد مصرّحه در مواد 39، 38 ، 16 مالیات بر ارزش افزوده مبیّن آن است که قانونِ موصوف، صرفاً امور معاملاتی و مبادلاتی بر ارزش کالاها و خدمات مربوط به آن و مشخص شده در قانون را شامل می شود.

همچنین عوارض منظور شده، جهتِ شهرداری در قانون مالیت بر ارزش افزوده نیز صرفاً ناظر بر موارد مبادرت به تولید و حمل و نقل، صادرات و واردات کالای خاص و مشخص در مواد 43 و 38 قانون مالیات بر ارزش افزوده می باشد که دقیقاً مشخص شده و در هیچ جای قانون مالیات بر ارزش افزوده حتی یک کلمه در خصوص اموال غیرمنقول نام و ذکری به میان نیامده است. قانون مالیات بر ارزش افزوده از بدو تا ختم صرفاً مربوط به کالا، خدمات حمل و نقل و حقوق گمرکی است و اموال غیر منقول از شمول آن خروج موضوعی دارد و صراحت مواد ۴۳، ۳۹، ۳۸ و ۱۶ قانون فوق دلیل بر این مدعاست. ملاحظه ی مشروح مذاکرات جلسه ۲۶۵ مجلس شورای اسلامی مندرج در روزنامه رسمی شماره 16838 به هرگونه شائبه و تفسیر غلط در خصوص عوارض موضوعه (تبصره یک ذیل ماده ۵۰ قانون مالیات بر ارزش افزوده) پاسخ گوست و محرز کرده که عوارض مورد نظر صرف راجع به حقوق گمرکی و سود بازرگانی و متوجه واردات است و اساسا ارتباطی به بحث زمین، تفکیک و صدور پروانه ی ساختمانی و یا تغییر کاربری ندارد و پر واضح است که شوراها، خارج از حدود اختیارات و بر خلاف اصول قانون مبنا اقدام به تصویب مصوبه عوارض تغییر کاربری با بهانه های مختلف از جمله عوارض ارزش افزوده و یا تغییر و تبدیل کاربری می نمایند. مصوبه شورای اسلامی شهرها در این خصوص، بیانگر تصور و تلقی غلط آن شورا از باب اختیار بی حد و حصر برای خود در وضع عوارض آن هم تحت هر عنوان و با استنادهای کاملا بلاوجه است.

٣. لزوم اخذ عوارض در قبال ارائه ی مستقیم خدمات از سوی شهرداری

اخذ عوارض در قبال ارائه ی خدمات قابل دریافت است. اخذ عوارض بدون ارائه خدمات خاص و مشخص جایز نیست.

«عوارض» در برابر «خدمات» موضوعیت می یابد و به عبارتی دیگر مابه ازای خدمات ارائه شده هستند و اصولا پرداخت کننده عوارض می باید از نوعی خدمات و انتفاع مستقیم برخوردار شود. هر چند طبق بند ۲۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵، تصویب نرخ خدمات ارائه شده توسط شهرداری و سازمانهای وابسته به آن با رعایت آیین نامه مالی و معاملاتی شهرداری ها با رعایت مقررات مربوط از جمله وظایف شورای اسلامی شهر تعیین شده است، لیکن منظور از تصویب نرخ خدمات مصرح در این بند از ماده قانونی، خدمات مستقیمی است که از سوی شهرداری ارائه می شود در آرای هیأت عمومی دیوان عدالت اداری نیز این امر تصریح گردیده است به عنوان مثال رأی شماره ۶۲۸ مورخ

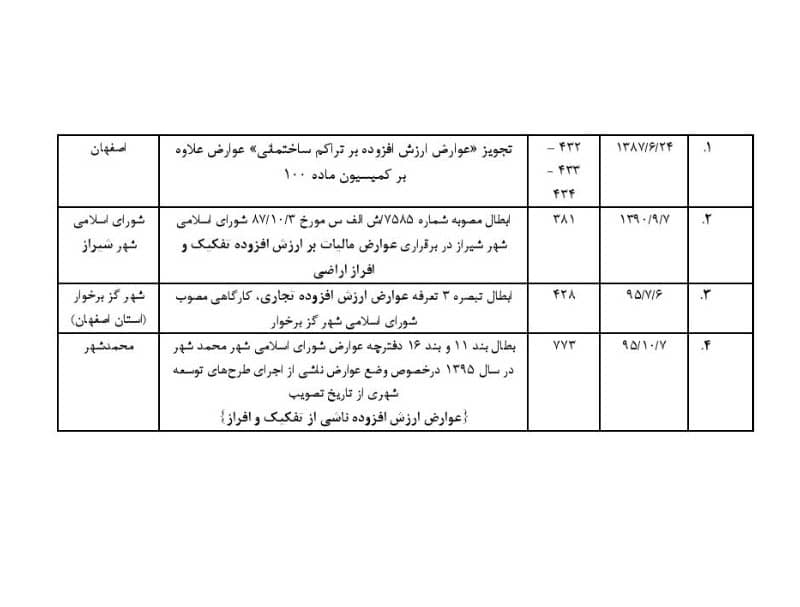

۱۳۹۵/۷/۶ هیأت عمومی دیوان عدالت اداری با موضوع ابطال تبصره ۳ تعرفه عوارض ارزش افزوده تجاری، کارگاهی مصوب شورای اسلامی شهر گز برخوار از استان اصفهان که در هر استان آن عوارض وضع شده بر ارزش افزوده ناشی از صدور پروانه ساختمان با کاربری تجاری بر روی املاک است. در ادامه نمونه ای از این آراء اشاره می گردد.

۴. خلاف شرع بودن اخذ عوارض تغییر کاربری

در خصوص خلاف شرع بودن اخذ عوارض غیر قانونی می توان 4 نظر از شورای نگهبان را بیان داشت که استدلال آن بیشتر حول محور این است که وقتی اخذ عوارض مستند به قانون نباشد خلاف شرع نیز می باشد:

الف) نظریه های شورای نگهبان در سال ۱۳۷۶ و ۱۳۷۸: وصول هر گونه وجهی از اشخاص باید مستند به قانون باشد؛ در مانحن فیه وفق آراء متعدد هیأت عمومی دیوان عدالت اداری که در فوق تبیین گردید قانونی برای اخذ عوارض تغییر کاربری وجود ندارد. از سوی دیگر نظریه فقهای شورای نگهبان به تاریخ ۱۳۷۶/۱۰/۱۳ خطاب به رئیس هیأت عمومی دیوان عدالت اداری اینگونه بود: «عطف به نامه شماره ه/۱۷۰/۷۳ مورخ ۱۳۷۶/۹/۵ ، موضوع ادعای خلاف شرع بودن بخشنامه شماره ۱۳۰۰۸/م مورخ ۷۲/۰۷/۲۱ شهردار تهران در جلسه مورخ ۱۳۷۶/۱۰/۱۳ فقهای شورای نگهبان مطرح و مورد بحث و بررسی قرار گرفت و نظر آقایان فقها بدین شرح اعلام می گردد: در صورتی که دریافت وجه در مورد سؤال فقط به موجب دستور العمل و آیین نامه انجام گیرد نه به موجب قانون، با موازین شرعی مغایر است.» همچنین نظریه شماره

۱۳۷۸۸/۱۳۷۸/۲۱/۵۶۲۱ شورای نگهبان مجدد بیان داشته اخذ هرگونه وجهی چنانچه استناد قانونی نداشته باشد خلاف شرع تلقی می گردد.

ب) نظریه های سال ۱۳۹۰ شورای نگهبان: قائم مقام دبیر شورای نگهبان به موجب نامه شماره ۶۲۶۲۰/۱۰/۳۰- ۱۳۹۰/۳/۲۹ اعلام کرده است که: «موضوع در جلسه مورخ ۱۳۹۰/۳/۲۰ فقهای شورای نگهبان مورد بحث و بررسی قرار گرفت و خلاف موازین شرع شناخته نشد و چنانچه مجوز قانونی وجود نداشته باشد خلاف موازین شرع می باشد.» هیأت عمومی دیوان عدالت اداری در رأی شماره ۱۲۱ -۹۱/۱۰/۲۹ بر همین اساس مصوبه را بر خلاف موازین شرع اعلام نمود و آن را ابطال کرد. در این استدلال یکی از بدیع ترین و جالب ترین استدلالات شورای نگبان مبنی بر این که مصوبهای که بر خلاف قانون مصوب باشد خلاف شرع است مطرح شده که می تواند در بسیاری از مسائل حقوقی راهگشا باشد. همچنین به موجب نظر فقهای شورای نگهبان، مندرج در رأی شماره ۳۳۳ هیأت عمومی دیوان عدالت اداری صادره در تاریخ ۱۳۹۰/۹/۳ اعلام گردیده که دریافت وجه با تجویز آیین نامه و دستورالعمل مغایر شرع است.

ج) نظریه شورای نگهبان در سال ۱۳۹۵: شورای اسلامی شهر شاندیز در تاریخ ۱۳۹۱/۱۱/۲۶

اقدام به تصویب مصوبه ای به شماره ۲۰۰۶ می نماید که بر اساس این مصوبه، شهرداری بابت تغییر کاربری املاک و همچنین ورود به محدوده شهری درصدی از عرصه ملک و یا ارزش ریالی ملک را از شهروندان به صورت رایگان دریافت می دارد. در خصوص ادعای مغایرت موضوع مصوبه مورد اعتراض با شرع مقدس اسلام، قائم مقام دبیر شورای نگهبان به موجب لایحه شماره

۹۵/۱۰۲/۱۹۷۹۱۳۹۵/۵/۳ اعلام کرده است که:

“عطف به نامه شماره ۹۰۰۰/۲۱۰/۱۳۰۲۱۱/۲۰۰- ۱۳۹۶/۸/۲۳ : موضوع مصوبه شماره 54 ۲۰- ۱۳۹۱/۱۱/۲۶ شورای اسلامی شهر شاندیز، در جلسه مورخ ۱۳۹۵/۶/۲۳ فقهای معظم شورای نگهبان مورد بحث و بررسی قرار گرفت و نظر فقها به شرح ذیل اعلام می گردد. با استظهار به اینکه عنوان عوارض بر اخذ اراضی اشخاص به صورت مجانی صادق نمی باشد بنابراین مصوبه مذکور خلاف موازین شرع شناخته شد.”

۵. مغایرت مصوبه با آراء متعدد دیوان عدالت اداری

غیر قانونی بودن دریافت عوارض جهت تغییر کاربری املاک از سوی شهرداری ها را در نمونه های ذیل از آراء معتبر هیأت عمومی دیوان عدالت اداری می توان مشاهده نمود که موید استدلال های تبیین شده ی فوق می باشد:

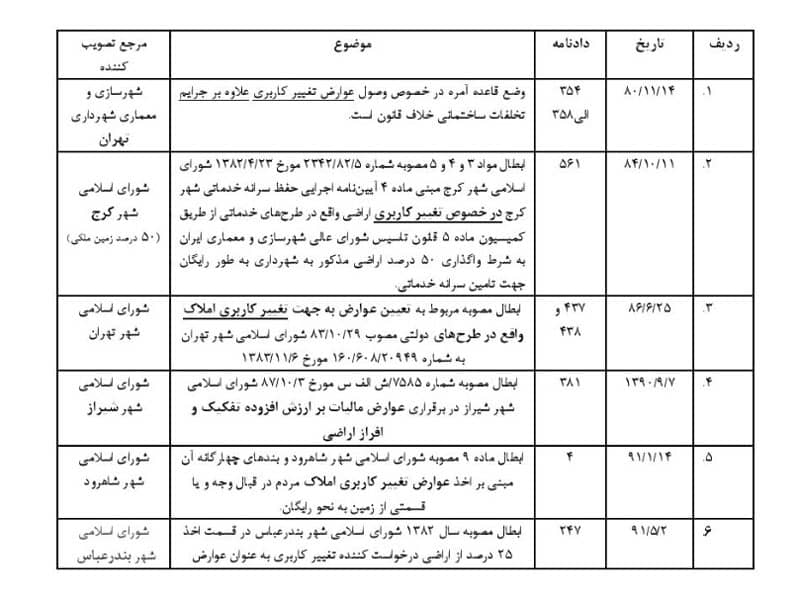

- ۱. رای هیات عمومی دیوان عدالت اداری به دادنامه شماره 354 لغایت ۳۰۸ مورخ ۱۳۸۰/۱۱/۱۶ : وضع قاعده آمره در خصوص وصول عوارض زیر بنا، پذیره، اضافه تراکم و تغییر کاربری علاوه بر جرایم تخلفات ساختمانی خلاف قانون است. نکته قابل ذکر این است که در رأی فوق صرف عوارض تعیینی برای تغییر کاربری به نحو مطلق خلاف قانون تلقی گردیده است. به نظر با توجه به رأی مذکور و آراء هیأت عمومی دیوان عدالت اداری باید عوارض تعیینی برای تغییر کاربری را در دو زمینه دسته بندی و بررسی نمود.

الف) عوارض تغییر کاربری اراضی و املاک (موضوع آراء ۳۵۰ و ۳۷ و ۶۳۸ هیأت عمومی دیوان عدالت اداری): ابطال این نوع عوارض و غیر قانونی بودن آن به علت خروج از حدود اختیارات شوراها در وضع این نوع از عوارض، بوده است.

ب) عوارض تغییر کاربری مستحدثات دارای جواز ساختمانی (موضوع رأی ۳۵۶ لغایت ۳۰۸ هیأت عمومی دیوان عدالت اداری): ابطال این نوع از عوارض به علت مغایرت با مقررات مربوط به تخلفات ساختمانی و ماده ۱۰۰ قانون شهرداری بیان شده است.

- ۲. دادنامه شماره ۶۳۷ و ۹۳۸ هیات عمومی دیوان عدالت اداری مورخ ۸۹/۷/۲۰ با موضوع (ابطال مصوبه بیست و چهارمین جلسه مورخ ۱۳۸۳/۱۰/۲۹ شورای اسلامی شهر تهران به شماره

۱۹۰/۰۸/۲۰۹۶۹ مورخ ۱۳۸۳/۱۱/۶ مربوط به تعیین عوارض به جهت تغییر کاربری املاک واقع در طرح های دولتی):

نظر به این که حکم مقنن در واقع و نفس الأمر مفید بی اعتباری طرح مصوب و نتیجتاً انتفاء کاربری آن، پس از دورهی مقرر 5 ساله در قانون، در مقام اعمال حقوق مالکانه است و مالکین اراضی مذکور شخصاً الزامی به انجام تکالیف واحدهای دولتی و شهرداری ها در استفاده از اراضی و املاک خود به صورت طرح های عمومی یا عمرانی مصوب ندارند و مقتضای إعمال انحاء حقوق مالکانه با توجه به اصل تسلیط مبین حق و اختیار و ارادهی مالک در نحوهی استفاده از زمین و ملک خود همانند املاک مشابه و مجاور فاقد طرح با رعایت ضوابط قانونی مربوط است، بنابراین به عنوان مثال مطالبهی عوارض بابت تغییر کاربری ملک از آموزشی، بهداشتی، فضای سبز و نظایر آن به مسکونی با توجه به انتفاء طرح مصوب و کاربری آن، جهت صدور پروانه احداث بنای مسکونی در اراضی با عنوان «تعیین عوارض جهت تغییر کاربری املاک واقع در طرحهای دولتی» مغایر هدف و حکم مقنن می باشد.

۳. رأی هیأت عمومی دیوان عدالت اداری به شماره ۳۵۰ مورخ ۱۳۹۶/۳/۲۰ با موضوع (ابطال بند ۱۱ و ۱۲ و تبصره ۷ ماده ۲۰ مصوبه شورای اسلامی شهر رامیان در خصوص برقراری عوارض تغییر کاربری اراضی غیر مسکونی به کاربری مسکونی در سال ۱۳۹۳):

مطابق بند ۳ ماده ۱ قانون تغییر نام وزارت آبادانی و مسکن به وزارت مسکن و شهرسازی مصوب سال ۱۳۵۳، طرح تفصیلی عبارت از طرحی است که بر اساس معیارها و ضوابط کلی طرح جامع شهر، نحوه ی استفاده از زمین های شهری در سطح محلات مختلف شهر و موقعیت و مساحت دقیق زمین برای هر یک از آنها تعیین می شود و بر اساس ماده 5 قانون تأسیس شورای عالی شهرسازی و معماری ایران مصوب سال ۱۳۵۱، بررسی و تصویب طرح های تفصیلی شهری و تغییرات آنها در هر استان به کمیسیونی خاص محول شده است و از طرفی وظایف شورای اسلامی شهر در ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ با اصلاحات بعدی تعیین شده است. نظر به این که تغییر کاربری از جمله وظایف قانونی شورای اسلامی نمی باشد.

به طریق اولی نمی تواند در این خصوص وضع قاعده نماید، بنابر این بندهای ۱۱ و ۱۲ و تبصره ۷ ماده ۲۰ مصوبه شورای اسلامی شهر رامیان که برای تغییر کاربری مبادرت به وضع عوارض کرده است، خلاف قانون و خارج از حدود اختیار مرجع وضع تشخیص داده می شود و به استناد بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال می شود.»

- رأی هیأت عمومی به شماره دادنامه ۷۸۳ مورخ ۱۳۹۶/۷/۲۶ با موضوع رأى ابطال بندهای ۱، ۲ و ۵ از ردیف 14 مصوبه شماره ۸۷۲۵۶۶۲/۳ – ۱۳۸۷/۱۱/۱۱ شورای اسلامی شهر گرگان نیز عن رأی فوق را صادر نموده است.

بنابر مطالب فوق همان طور که مستحضر شدید تعیین و تغییر کاربری اراضی در طرح های جامع و تفصیلی شهری مطابق قانون تاسیس شورای عالی شهرسازی و معماری ایران جزء وظایف و اختیارات کمیسیون ماده 5 این قانون است و در مقررات خاص قانون مرقوم الزامی برای افراد به واگذاری اراضی خویش در زمان تغییر کاربری و یا پرداخت مبلغی تحت عنوان عوارض تغییر کاربری دیده نمی شود.

در ذیل نمونه آرایی از هیات عمومی دیوان عدالت اداری نیز مبنی بر غیر قانونی بودن عوارض ارزش افزوده تجاری آورده می شود :

در پایان ذکر این نکته لازم است که در برخی مقررات اخذ اراضی اشخاص به عنوان عوارض یا عناوین دیگر به صورت مجانی پیش بینی شده است که باید به قدر متیقن اکتفا نمود و از تفسیر موسع آنها اجتناب نمود.

از جمله این موارد احضاء شده قانونی می توان به موارد ذیل اشاره نمود:

-ماده ۱۰۱ اصلاحی قانون شهرداری ها در سال ۱۳۹۰ که تحت عنوان سرانه عمومی و خدماتی و تأمین شوارع “دریافت عوارض هنگام تفکیک و افراز”

-ماده ۲ قانون حفظ کاربری اراضی زراعی و باغها در خارج از محدوده قانونی شهرها اصلاحی ۱۳۸۵ اشعار می دارد: در مواردی که به اراضی و باغها طبق مقررات مجوز تغییر کاربری داده می شود هشتاد درصد قیمت روز زمین بابت عوارض، از مالكین وصول و به خزانه داری کل کشور واریز می شود. (دریافت عوارض هنگام تغییر کاربری اراضی زراعی و باغ ها)

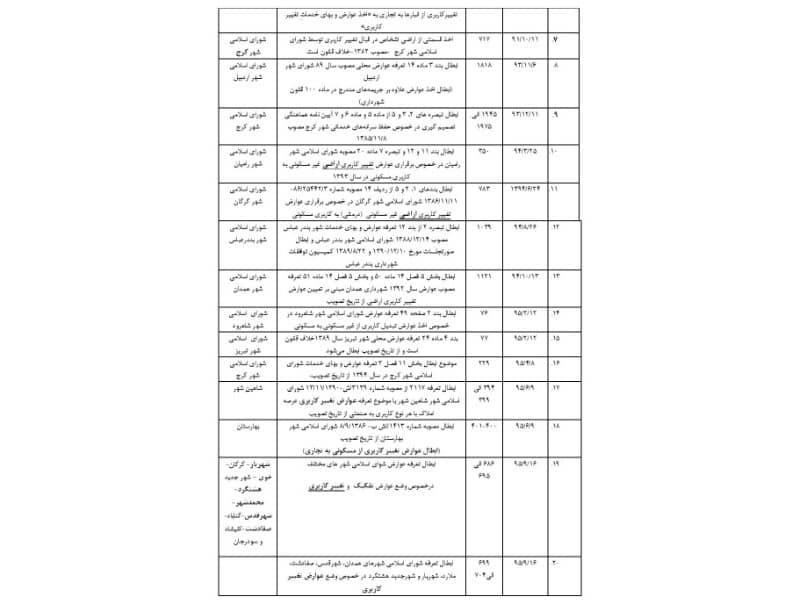

نکته ای دیگر که جای بسی تعجب دارد این است که چگونه هیأت عمومی تغییر کاربری و عوارض تعینی برای آن را در صلاحیت شوراهای اسلامی شهر ها نمی داند اما هیأت های تخصصی اخذ چنین عوارضی را تجویز می کنند. بر طبق مصوبه شماره ۲۶۹۵ ش الف د – ۱۳۸۷/۱/۲۱ شورای اسلامی شهر شیراز اراضی که در حوزه استحفاظی باغات قرار دارند در صورتی که قابلیت تغییر کاربری به مسکونی داشته باشند باید طبق فرمول پیشبینی شده در مصوبه معادل پنجاه درصد بهاء روز زمین را که توسط هیات ارزیاب شهرداری تعیین می گردد به شهرداری به عنوان سهم خدمات بپردازند که به موجب دادنامه شماره 84 هیأت تخصصی دیوان عدالت اداری ۱۳۹۵/۵/۳۰ مبادرت به صدور رأی به نفع شهرداری ها و تجویز چنین عوارضی داده است. همچنین به موجب دادنامه ۱۵۸ مورخ ۱۳۹۶/۵/۶ هیأت تخصصی حکم به قانونی بودن اخذ عوارض تغییر کاربری و عوارض پذیره از سوی شهرداری ها داد.

همچنین این هیأت به موجب دادنامه شماره ۱۷۲ مورخ ۱۳۹۶/5/4 با موضوع عوارض ارزش اضافه شده ناشی از تغییر یا تثبیت کاربری این نوع عوارض را قانونی دانسته است. این در حالی است که کاربری پلاک ثبتی شاکی فضای سبز بوده و با تصویب طرح تفصیلی شهری به مسکونی تغییر یافته و وی نقشی در این تغییر کاربری نداشته است. هیأت مذکور در دادنامه 145 مورخ ۱۳۹۵/۸/۱۲ نیز عوارض ارزش افزوده تفکیک را به دلیل تجویز بند الف ماده 174 قانون برنامه پنجم توسعه مبنی بر دریافت عوارض ارزش افزوده ناشی از طرح های توسعه شهری قانونی دانسته است.

آنچه تعجب را افزون می کند دادنامه شماره ۷۰۷ هیأت عمومی دیوان عدالت اداری مورخ ۱۳۹۵/۷/۲۷ با موضوع عدم ابطال مصوبه های شماره ۹۳/۶۹۶۳ /ص – ۱۳۹۳/۱۲/۲۰ و ۹۶/۱۰۲ /ص – ۱۳۹۶/۱/۱۹ شورای اسلامی شهر شیراز در اجرای مقررات ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری در خصوص اخذ عوارض تغییر کاربری به صورت تملک رایگان اراضی اشخاص از ۵۰درصد تا ۷۰درصد می باشد، مشخص نیست که اولاً پشتوانه مصوبه شورای شهر در این رأی هیات عمومی، کدام مصوبه و با چه مشخصاتی است در ثانی مانعیت مصوبه مذکور برای عدم ابطال مصوبه ی شورای شهر که خلاف قانون و شرع است، چگونه احراز گردید؟!

پرسش این است، باوجود این که از سال ۱۳۸۰ به بعد به دلیل این که شوراهای اسلامی شهرها صلاحیت تصویب عوارض تغییر کاربری را نداشته و نمی توانند برای تغییر کاربری یا ارزش افزدوه آن، عوارض تصویب کنند باطل گردیده، پس چراباید این شوراها مجدداً اقدام به تصویب عوارضی با همان مضمون کرده و برخلاف مواد ۱۱ و ۹۲ قانون دیوان عدالت اداری اقدام نمایند؟ این است تجری شوراها!

لازم به ذکر است در برخی از آراء هیات عمومی مانند دادنامه شماره ۷۰۷ -۱۳۹۵/۷/۲۷ اخذ نمودن عوارض توسط شهرداری ها از تغییر کاربری را مجاز تشخیص داده شده است. شاید همین استدلال مخالف و رأی مخالف و عدم ثبات هیأت عمومی در نظرات خود موجب جری شدن شورای تخصصی عمران، شهرسازی و اسناد شده و در دادنامه های متعدد عوارض تغییر کاربری را ابطال ننموده است.

نتیجه گیری در عوارض تغییر کاربری

مطابق بند 16 ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور مصوب سال ۱۳۷۵ تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن از جمله وظایف شورای اسلامی شهرها است. به تعبیری دیگر یکی از رسالت های شوراها وضع عوارض است که شهرداری ها وضع عوارض را به صرفه و صلاح شهروندان دانسته است. لازم بذکر است مهمترین منابع درآمد شهرداری ها به عنوان نهادی خودکفا که بودجه ای مستقل از دولت دارند که به تجویز قانون، بخصوص ماده ۲۹ آیین نامه مالی شهرداری ها بهای خدمات و وصول عوارض می باشد. این صحیح است که عوارض شهرداری یکی از نیازهای درآمدی شهرداری جهت ارائه خدمات عمومی می باشد و اساساً عوارض جزء درآمدهای پایدار شهرداری محسوب می گردد و مصارف آن، خدمات عمومی و مربوط به آحاد شهروندان است و بخش عمده ای از درآمدهای شهرداری در اجرای وظایف ذاتی و انحصاری آن، می بایست از این گونه عوارض های پایدار، تأمین گردد، و چنانچه مراجع مختلف با ادعاهای مختلف از پرداخت عوارض شهری طفره روند شهرداری دیگر قادر به ارائه ی خدمات مورد لزوم شهروندان نخواهد بود. ولیکن این اخذ وجوه با توجه به آراء متعدد شعب و هیأت عمومی دیوان عدالت اداری در این رابطه و مستندات و دلایل ابرازی نباید از طریق غیر قانونی وصول شود چنان که ماده 4 قانون تنظیم بخشی از مقررات مالی دولت مصوب ۱۳۸۰ نیز موسسات و نهادهای عمومی غیر دولتی را از اخذ وجوه خلاف مقررات منع می کند و ارائه خدمات به مردم به هر قیمتی از جمله گرفتن وجوه غیرقانونی ایجاد هرج و مرج می نماید. بنابر این دریافت عوارض از شهروندان به صورت پله و رها نیست بلکه دارای ضوابطی می باشد. یکی از حوزههایی که در آن شوراها به تصویب عوارض غیرقانونی و شهرداری ها در اخذ این وجوه غیر قانونی اقدام می نمایند تغییر کاربری اراضی با ارزش افزوده ناشی از آن می باشد. عمده ترین اصول و قواعد حاکم بر عوارض تعیینی برای این نوع از فعالیت ها که در آیینهی آراء دیوان عدالت اداری انعکاس یافته عبارتند از: اخذ عوارض در قبال ارائه ی خدمات، عدم امکان دریافت عوارض از درآمدهای مأخذ محاسبه مالیات، تعیین عوارض به فعالیت های محلی و غیرملی، رعایت سیاستهای کلی دولت، عدم خروج از حدود صلاحیت و چهارچوب تعیینی قوانین مربوطه، که عدم رعایت این موارد منجر به صدور آرای ابطالی در بیش از ۳۰ مورد است. چنان که در این نوشتار به اثبات رسید عوارض تعیینی علیه مودیان به این عنوان، خلاف قوانین و مقررات، خلاف سیاست های عمومی دولت و خلاف آراء هیأت عمومی دیوان عدالت اداری و خلاف اصول موجود برای تعیین عوارض می باشد و خلاف شرع است.

گردآورنده : امید محمدی