در این مقاله با موضوع ” مراجع دادرسی مالیاتی : رسیدگی اداره امور مالیاتی و یا مرحله اداری رفع اختلاف مالیاتی ” با ما همراه باشید.

رسیدگی اداره امور مالیاتی

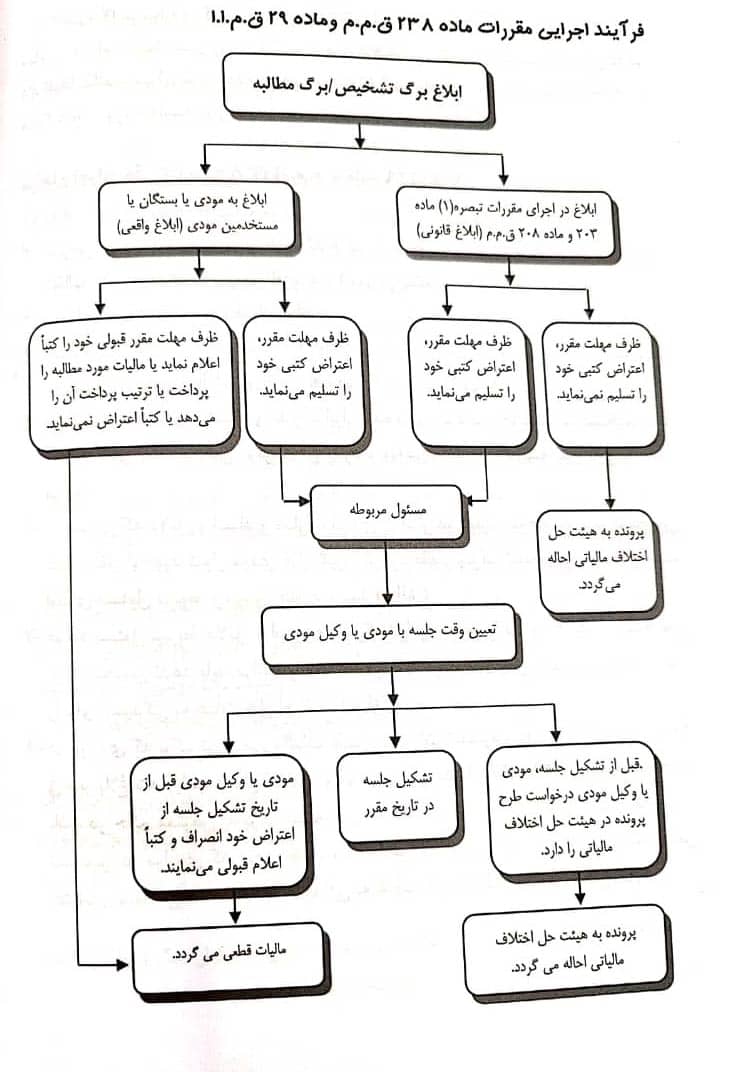

چنانچه مؤدی به برگ تشخیص مالیاتی – و یا برگ مطالبه یا برگ استرداد در مالیات بر ارزش افزوده – اعتراض داشته باشد اولین گام این است که می تواند ظرف سی روز از تاریخ برگ تشخیص به اداره امور مالیاتی مراجعه و با ارائه دلایل، اسناد و مدارک کتباً تقاضای رسیدگی مجدد نماید (ماده ۲۳۸ ق.م.م) که این مهلت برای مالیات بر ارزش افزوده بیست روز است (ماده ۲۹ ق.م.ا.ا). پیشبینی این مرحله، عامل دسترسی آسان به عدالت خواهد بود که با هزینه پایین محقق می شود. ضمن اینکه زمان لازم برای قطعی شدن مالیات را کاهش می دهد و لذا عامل وصول مالیات در کمترین زمان خواهد شد. با این وجود یکی از مهمترین مشکلات نظام دادرسی مالیاتی ایران، عدم استفاده کامل مؤدیان و ادارات مالیاتی از این ظرفیت قانونی عنوان می شود.

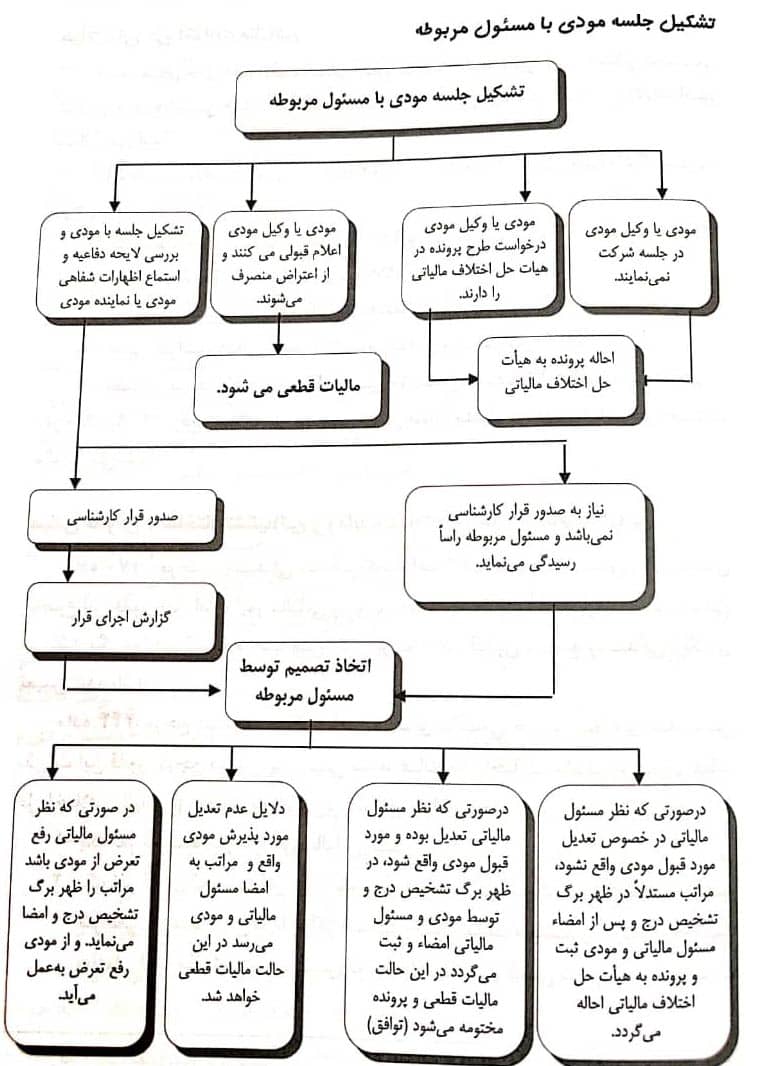

در تعریف و شرح این مرحله می توان گفت : «نوعی رسیدگی توسط مسئولین اداره امور مالیاتی است که به عنوان یکی از حقوق مؤدیان و از تکالیف قانونی اداره امور مالیاتی به شمار می رود و می تواند به «رد برگ تشخیص»، «تعدیل درآمد» و یا «تأیید برگ تشخیص» منتهی شود که در هر سه حالت نیز میبایست مراتب توسط مسئول مربوطه در ظهر برگ تشخیص درج شود، البته در صورت تصمیم به تعدیل درآمد، درج امضا توسط مؤدی نیز ضروری بوده که دارای تشریفات خاص خود است.»

۱- مرحله اداری رفع اختلاف مالیاتی

نخستین مرحله حل اختلاف مالیاتی، توسط مرجع اداری انجام می گیرد و مطابق مقررات فعلی رئیس امور مالیاتی مسئول اجرای مقررات ماده ۲۳۸ قانون مالیاتهای مستقیم و ماده ۲۹ قانون مالیات بر ارزش افزوده بوده و طبق تبصره (۲) ماده ۳۱ آئین نامه ماده ۲۱۹ ق.م.م درصورت عدم حصول توافق مانع از رسیدگی مسئول بالاتر تا سطح مدیرکل نخواهد بود.

«مسئولین اجرای ماده ۲۳۸ عبارتند از : رئیس امور مالیاتی، معاون مدیر کل و مدیر کل»

ماده ۲۳۸: در مواردی که برگ تشخیص مالیات صادر و به مودی ابلاغ و به مودی ابلاغ می شود، چنانچه مودی نسبت به آن معترض باشد می تواند ظرف سی روز از تاریخ ابلاغ شخصاً یا به وسیلة وکیل تامالاختیار خود به ادارة امور مالیاتی مراجعه و با ارائه دلایل و اسناد و مدارک کتباً تقاضای رسیدگی مجدد نماید. مسئول مربوط موظف است پس از ثبت درخواست مودی در دفتر مربوط و ظرف مهلتی که بیش از سی روز از تاریخ مراجعه نباشد به موضوع رسیدگی و در صورتی که دلایل و اسناد و مدارک ابراز شده را برای رد مندرجات برگ تشخیص کافی دانست، آن را رد و مراتب را ظهر برگ تشخیص درج و امضا نماید و در صورتی که دلایل و اسناد و مدارک ابرازی را مؤثر در تعدیل درآمد تشخیص دهد و نظر او مورد قبول مودی قرار گیرد، مراتب ظهر برگ تشخیص منعکس و به امضای مسئول مربوط و مودی خواهد رسید و هرگاه دلایل و اسناد و مدارک ابرازی مودی را برای رد برگ تشخیص یا تعدیل درآمد مؤثر تشخیص ندهد باید مراتب را مستدلاً در ظهر برگ تشخیص منعکس و پروندة امر را برای رسیدگی به هیأت حل اختلاف ارجاع نماید.

ماده ۲۳۹: در صورتی که مودی ظرف سی روز از تاریخ ابلاغ برگ تشخیص مالیات قبولی خود را نسبت به آن کتباً اعلام کند یا مالیات مورد مطالبه را به مأخذ برگ تشخیص پرداخت یا ترتیب پرداخت آن را بدهد یا اختلاف موجود بین خود و اداره امور مالیاتی را به شرح ماده (۲۳۸) این قانون رفع نماید پرونده امر از لحاظ میزان درآمد مشمول مالیات مختومه تلقی می گردد و در مواردی که مودی ظرف سی روز کتباً اعتراض ننماید و یا در مهلت مقرر در ماده مذکور به اداره امور مالیاتی مربوط مراجعه نکند درآمد تعیین شده در برگ تشخیص مالیات قطعی است.

تبصره: در مواردی که برگ تشخیص مالیات طبق مقررات تبصره ماده (۲۰۳) و ماده (۲۰۸) این قانون ابلاغ شده باشد و مودی به شرح مقررات این ماده اقدام نکرده باشد در حکم معترض به برگ تشخیص مالیات شناخته می شود. در این صورت و همچنین در مواردی که مودی ظرف مهلت سی روز از تاریخ ابلاغ کتبأ به برگ تشخیص اعتراض کند پرونده امر برای رسیدگی به هیأت حل اختلاف مالیاتی ارجاع می گردد.

ماده ۲۹ قانون مالیات بر ارزش افزوده : در مواردی که اوراق مطالبه مالیات یا برگه استرداد مالیات اضافه پرداختی به مؤدی ابلاغ می شود، در صورتی که مؤدی معترض باشد، می تواند ظرف بیست روز پس از ابلاغ اوراق یاد شده اعتراض کتبی خود را به اداره امور مالیاتی مربوط برای رفع اختلاف تسلیم نماید و در صورت رفع اختلافات با مسئولان ذیربط، پرونده مختومه می گردد.

اما چنانچه مؤدی در مهلت مذکور کتباً اعتراض ننماید، مبالغ مندرج در اوراق مطالبه مالیات و یا برگه استرداد مالیات اضافه پرداختی به استثناء مواردی که اوراق موضوع این ماده ابلاغ قانونی شده باشد، حسب مورد قطعی محسوب می گردد.

در صورتی که مؤدی ظرف مهلت مقرر در این ماده اعتراض خود را کتباً به اداره امور مالیاتی مربوط تسلیم نماید، ولی رفع اختلاف نشده باشد و همچنین در مواردی که اوراق مذکور ابلاغ قانونی شده باشد، پرونده امر ظرف بیست روز از تاریخ دریافت اعتراض یا تاریخ انقضاء مهلت اعتراض در موارد ابلاغ قانونی جهت رسیدگی به هیأت حل اختلاف مالیاتی موضوع قانون مالیاتهای مستقیم احاله می شود.

نظرات کاربران

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.